פוליסה פיננסית - אפקט המינוף

- 20 באוק׳ 2021

- זמן קריאה 2 דקות

נכון למחצית שנת 2021 יש לציבור חסכונות בעו"ש ובפק"מ בבנקים בישראל בסכומים של מעל 2 טריליון ₪.

סכום עצום במיוחד לאור העבודה שריבית בנק ישראל עומדת כבר תקופה ארוכה על 0.1%, מה שאומר שהחסכונות הנ"ל לא רק שלא מרוויחים תשואה, אלא שערך הכסף הולך וקטן ככל שהאינפלציה עולה.

אחד המכשירים הפיננסים היותר טובים בשוק ההון זה- הפוליסה הפיננסית בחברות ביטוח, יש למוצר זה

לא מעט יתרונות:

א. בכל מסלול השקעה יש מאות מיליוני ₪ ויותר לכן פיזור ההשקעה הוא ענק.

ב. ניתן לעבור בין מסלולי השקעה ללא תשלום מס (אפקט של ריבית דריבית).

ג. הכסף נזיל למשיכה בכל רגע נתון.

ד. אין עמלות נוספות כגון: עמלת קניה ומכירה, דמי שמירה, יש רק דמי ניהול מהצבירה ועלויות הניהול הישירות.

ה. ניתן להפקיד בכל שלב באופן חודשי (שוטף)או חד פעמי.

ו. ניתן למשוך משם סכום חודשי קבוע לפי בקשה (אנונה).

ז. יש הטבות מס לגמלאים על מס רווחי הון ילדי 1948 ומטה.

ח. ניתן לקבל הלוואה של עד 80% מהכסף בתנאים שלא ניתן להשיג בבנקים.

על הסעיף האחרון אני רוצה להתמקד, ניתן לנצל את זכות ההלוואה הנ"ל בכדי למנף את ההשקעה שלנו בשוק ההון ובכך להכפיל את התשואה שלנו בכמעט פי 4 מסכום ההון העצמי אותו צברנו להשקעה בשוק ההון.

ניתן דוגמא:

לקוח שחסך 100,000 ₪ ומעוניין להשקיע אותו בשוק ההון לתקופה של 5 שנים לערך,

יכול להשקיע את אותו סכום ולהנות מרווחים על חצי מיליון ₪ בפול' הפיננסית.

איך עושים את זה?

· לוקחים הלוואת גישור לחודש של 400,000 ₪ מהבנק או מכל גורם אחר.

· מצרפים את סכום ההלוואה להון העצמי ומפקידים בפוליסה פיננסית חצי מיליון ₪.

· לאחר מכן לוקחים הלוואה על 80% מהסכום דהיינו 400,000 ₪ מחברת הביטוח,

(ניתן לשלם בהחזר של בלון/ גרייס לעד 7 שנים בריבית של בסביבות הפריים (1.1%-1.6%), ואת סכום ההלוואה שקיבלנו מחזירים לבנק.

מה שמותיר אותנו עם חסכון של חצי מיליון ₪ והלוואה של 400,000 ₪.

מה יוצא לנו מזה?

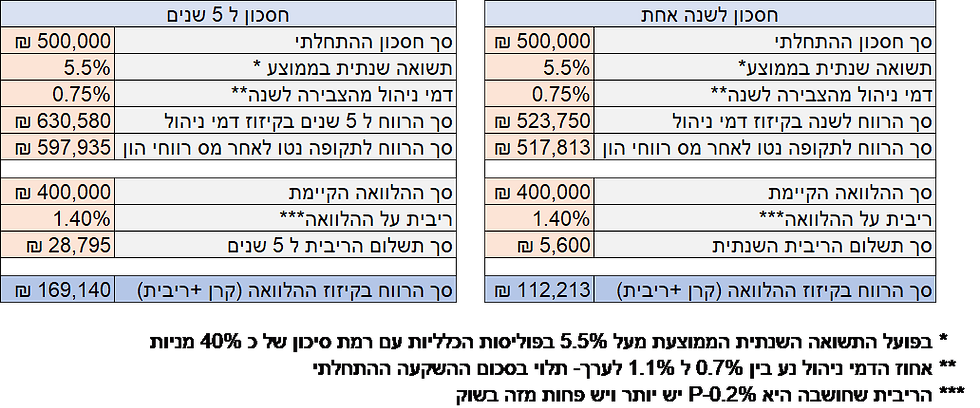

ניקח דוגמא מספרית לחסכון לשנה או ל 5 שנות השקעה.

שימו לב שלאחר 5 שנות השקעה אפשר להכפיל ביותר מפי 2 את ההון העצמי

זהירות!!!

מינוף בהשקעות זה מכשיר מצויין אך יכול להיות גם מסוכן ולא מתאים לכל חוסך, למי זה לא מתאים?

· למי שרגיש מאוד לירידות/ תנודות בשוק ההון.

· למי שייתכן ויצטרך את הכסף לטווח הקצר.

· למי שלא יוכל לקבל הלוואת גישור של הסכום הנ"ל.

אגב, מי שלא יוכל לקבל הלוואת גישור לא חייב להשתמש בכל יכולת מינוף, זאת אומרת שאפשר להפקיד סך של 100,000 ₪ בפוליסה הפיננסית, לאחר מכן לקבלת הלוואה של 80,000 ₪ ואותם להפקיד שוב בפוליסה, זה יכול להתאים ללקוחות שרוצים פחות למנף את ההשקעה מכל סיבה שהיא.

תגובות